목차

장기주택저당차입금 이자상환액 소득공제

한국의 부동산 시장은 항상 관심을 끌고 있으며, 많은 사람들이 주택을 구매하고 장기주택저당차입금을 이용하여 주택을 보유하고 있습니다. 그러나 장기주택저당차입금을 상환하는 과정에서 발생하는 이자에 대한 부담은 무시할 수 없는 문제입니다. 다행스럽게도 한국 정부는 장기주택저당차입금 이자상환액에 대한 소득공제를 제공하여 부담을 덜어주고 있습니다. 본 글에서는 장기주택저당차입금 이자상환액 소득공제에 대해 자세히 알아보고, 이를 최대한 활용하는 방법을 고찰해보겠습니다.

주담대 장기주택저당차입금 이자상환액 소득공제란?

장기주택저당차입금 이자상환액 소득공제는 주택 구매자가 장기주택저당차입금을 통해 구입한 주택의 이자를 상환할 때 발생하는 비용에 대한 소득공제입니다. 이 소득공제는 국세청에서 제공하며, 주택 구매자가 연간 소득세 신고 시 이자상환액을 공제하여 세금을 낮출 수 있는 혜택을 제공합니다.

주담대 소득공제 대상과 한도

장기주택저당차입금 이자상환액 소득공제를 받을 수 있는 대상은 다음과 같습니다.

- 주택 구매자

- 주택 구매자는 자신의 주택을 구입하기 위해 주택담보대출(장기주택저당차입금)을 이용한 경우 소득공제를 받을 자격이 있습니다.

- 주택 구매 대상

- 소득공제를 받기 위해서는 구매한 주택이 주택임대사업에 사용되거나 주택임대사업자로 등록되지 않아야 합니다.

- 대출 기간

- 장기주택저당차입금 이자상환액 소득공제는 대출 기간 동안만 적용됩니다.

- 소득 조건

- 주택 구매자의 연간 소득에는 제한이 있으며, 소득이 일정 기준을 초과하는 경우 소득공제가 감소하거나 적용되지 않을 수 있습니다.

- 기타 조건

- 소득공제를 받기 위해서는 국세청이 정한 기타 조건을 충족해야 합니다.

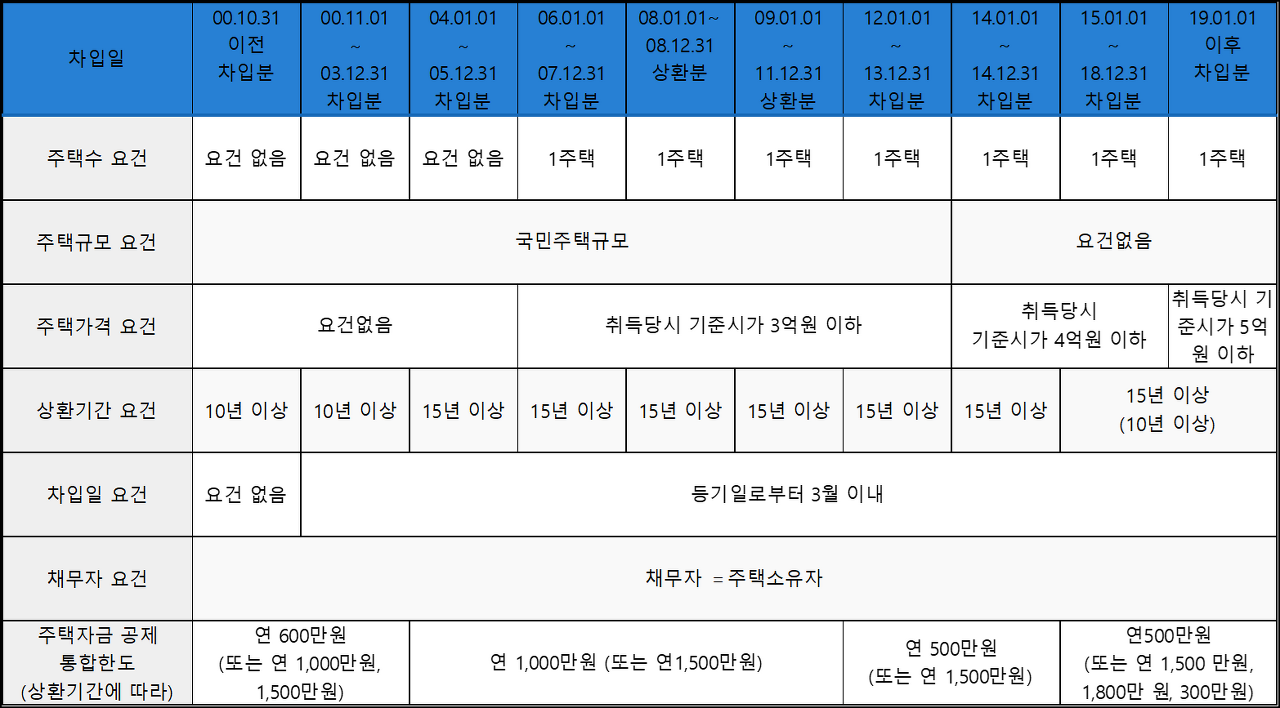

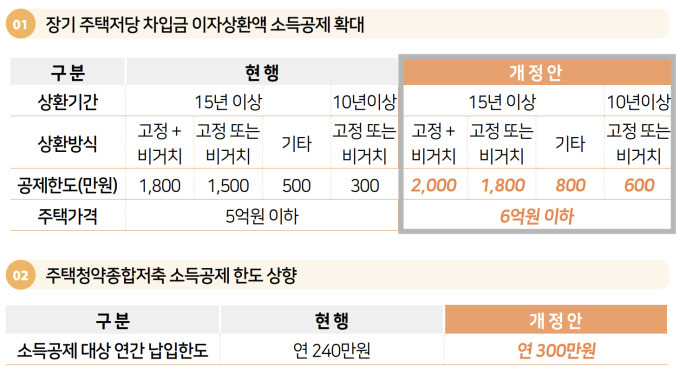

소득공제의 한도는 연간 이자상환액의 일정 비율로 정해지며, 소득공제를 받을 수 있는 최대한도는 매년 변경됩니다. 이 한도를 초과하는 이자상환액에 대해서는 소득공제를 받을 수 없습니다.

소득공제 신청 절차

장기주택저당차입금 이자상환액 소득공제를 받기 위해서는 다음 절차를 따라야 합니다.

- 소득세 신고

- 연말에 소득세 신고를 할 때, 이자상환액에 대한 소득공제를 신청합니다.

- 증빙자료 제출

- 소득세 신고 시에는 관련 증빙자료를 첨부해야 합니다. 이자상환액에 대한 증빙자료는 은행에서 발급받을 수 있습니다.

- 신고 및 확인

- 국세청은 소득세 신고를 접수하고 확인한 뒤, 이자상환액에 대한 소득공제를 적용합니다.

소득공제를 최대로 활용하는 방법

장기주택저당차입금 이자상환액 소득공제를 최대로 활용하기 위해서는 몇 가지 전략을 고려해볼 수 있습니다.

- 소득 조절

- 연간 소득을 일정 수준 이하로 조절하여 소득공제를 최대한 받을 수 있도록 합니다.

- 이자상환액 모니터링

- 이자상환액의 한도를 파악하고, 한도를 초과하지 않도록 주택 구매와 대출 상환 계획을 세웁니다.

- 적절한 대출 상환

- 이자 상환액 중 가장 많은 소득공제를 받을 수 있는 부분에 대출 상환 자금을 집중적으로 사용합니다.

- 정확한 증빙자료 관리

- 소득세 신고 시 필요한 증빙자료를 정확하게 관리하여 언제든지 제출할 수 있도록 합니다.

장기주택저당차입금 이자상환액 소득공제는 주택 구매자에게 큰 혜택을 제공하는 제도 중 하나입니다. 주택 구매와 관련된 비용을 최대한 절감하고 소득공제를 최대한 활용하여 재정상의 부담을 덜어보세요. 이를 통해 더 나은 주택 소유 경험을 즐길 수 있을 것입니다.

'직장 > 세금' 카테고리의 다른 글

| [4대 보험] 2024년 건강보험 및 국민연금 보수총액 신고 기간 안내 (0) | 2024.02.27 |

|---|---|

| 서울시 2021 자동차세 연납신청기간 선납 할인 세율 세금표 (0) | 2021.05.28 |

| 2021년 근로소득세율 간이세액표 갑근세조견표 (0) | 2020.12.29 |

| - 2019년 근로소득세율 간이세액표 2020년 종교인소득세 (0) | 2019.10.17 |